Đài Phát thanh - Truyền hình và Báo Bình Phước

Trụ sở: Số 228 - Trần Hưng Đạo - P. Tân Phú - TP. Đồng Xoài - Tỉnh Bình Phước

Đài Phát thanh - Truyền hình và Báo Bình Phước

Trụ sở: Số 228 - Trần Hưng Đạo - P. Tân Phú - TP. Đồng Xoài - Tỉnh Bình Phước

THỦ TỤC CÒN NHIÊU KHÊ

Tính đến ngày 30-9-2014, hàng chục ngàn hộ dân khu vực nông thôn được tiếp cận nguồn vốn vay ưu đãi, với tổng dư nợ cho vay đạt trên 5.000 tỷ đồng. Trong đó, nợ ngắn hạn trên 3.900 tỷ đồng, nợ trung, dài hạn trên 1.100 tỷ đồng. 9 tháng 2014, hơn 9.000 lượt khách hàng vay vốn theo Nghị định 41 tại Agribank chi nhánh Bình Phước. Hiện có hơn 32.000 khách hàng còn dư nợ và nhu cầu vay vốn trong nhân dân vẫn còn rất nhiều.

Doanh nghiệp chế biến điều trên địa bàn nông thôn được vay vốn theo Nghị định 41

Doanh nghiệp chế biến điều trên địa bàn nông thôn được vay vốn theo Nghị định 41

Theo quy định, khách hàng vay vốn theo Nghị định 41 phải cung cấp hóa đơn, chứng từ để chứng minh mục đích sử dụng vốn vay. Điều này rất khó thực hiện do việc mua bán các vật tư, thiết bị phục vụ sản xuất nông - lâm - ngư nghiệp ở nông thôn thường diễn ra tại các đại lý, cơ sở kinh doanh gia đình. Các đại lý thường không hạch toán khấu trừ thuế VAT mà nộp thuế khoán nên không sử dụng hóa đơn giá trị gia tăng. Nếu việc giải ngân bắt buộc phải có chứng từ, hóa đơn thì chi phí sử dụng vốn sẽ tăng, gây khó khăn cho các hộ vay.

Bà Nguyễn Thị Thanh Tơ, chủ trang trại trồng điều, cao su kết hợp chăn nuôi heo, gà ở xã Tân Quan (Hớn Quản) cho biết: Các chủ trang trại không có khả năng lập dự án hoặc phương án sản xuất - kinh doanh dẫn đến khó khăn trong việc lập hồ sơ vay vốn. Ngoài ra, thủ tục vay chưa thuận tiện, mất nhiều thời gian liên quan đến thẩm định, kiểm tra, chứng thực... nên nhiều nông trại, trang trại làm thủ tục giữa chừng rồi bỏ.

MỨC CHO VAY THẤP

Chi phí sản xuất nông - lâm - ngư nghiệp tăng lên từng năm nhưng mức cho vay theo Nghị định 41 vẫn chưa được điều chỉnh phù hợp. Mức cho vay hiện không đủ đáp ứng nhu cầu trong sản xuất - kinh doanh nên nhiều nông hộ không mặn mà. Mặt khác, việc cấp giấy chứng nhận quyền sử dụng đất trên địa bàn tỉnh triển khai chậm khiến nhiều hộ không có điều kiện vay vốn.

Người vay vốn đến giao dịch tại Agribank chi nhánh Bình Phước

Người vay vốn đến giao dịch tại Agribank chi nhánh Bình Phước

Nhiều hộ được cấp giấy chứng nhận quyền sử dụng đất nhưng quyền sở hữu nhà ở, công trình xây dựng và cây trồng trên đất chưa được ghi nhận trong sổ đỏ. Do vậy, ngân hàng chỉ có thể định giá trị quyền sử dụng đất để làm cơ sở cho vay mà không thể định giá tài sản trên đất nên số tiền được vay không nhiều.

NGÂN HÀNG E DÈ

| Nghị định 41 của Chính phủ quy định, tổ chức tín dụng được xem xét cho khách hàng vay trên cơ sở có đảm bảo hoặc không có đảm bảo bằng tài sản theo quy định hiện hành. Khách hàng được xem xét cho vay không đảm bảo bằng tài sản theo các mức: Tối đa đến 50 triệu đồng đối với cá nhân, hộ sản xuất nông - lâm - ngư - diêm nghiệp; tối đa đến 200 triệu đồng đối với các hộ kinh doanh - sản xuất ngành nghề hoặc làm dịch vụ phục vụ nông nghiệp, nông thôn; tối đa đến 500 triệu đồng đối với đối tượng là các hợp tác xã, chủ trang trại. |

Ông Trần Quốc Quỳnh, Trưởng phòng Kế hoạch - Kinh doanh (Agribank - chi nhánh Bình Phước) cho rằng, khó khăn đối với ngân hàng là quy định “khách hàng chỉ được vay không có tài sản đảm bảo tại một tổ chức tín dụng duy nhất...”. Để biết khách hàng có quan hệ tín dụng với tổ chức tín dụng hay không thì ngân hàng phải rà soát thông tin tại Trung tâm thông tin tín dụng của Ngân hàng Nhà nước (CIC) và phải trả phí 40 ngàn đồng/khách hàng cá nhân, 60 ngàn đồng/khách hàng doanh nghiệp. Với hơn 32.000 khách hàng của ngân hàng thì chi phí bỏ ra kiểm tra không nhỏ.

Ngoài ra, do phần lớn nông dân sản xuất theo kiểu mạnh ai nấy làm, chạy theo phong trào mà chưa liên kết trong sản xuất nên vòng luẩn quẩn “được mùa rớt giá” luôn tái diễn, thị trường tiêu thụ không ổn định, phương án sản xuất - kinh doanh không khả quan. Vì vậy, nhiều ngân hàng e dè, ngại cho vay.

Để có chính sách tín dụng hiệu quả, các cấp, ngành phải có quy hoạch từng nhóm ngành, vùng sản xuất cụ thể. Quan trọng nhất là phải có sự liên kết “bốn nhà”, đồng thời đẩy nhanh tiến độ cấp giấy chứng nhận quyền sử dụng đất, đổi mới thủ tục hành chính... Như vậy người dân mới có thể hưởng lợi ích cao nhất từ chính sách hỗ trợ đầu tư phát triển sản xuất.

Minh Luận

Zalo

Zalo

Câu lạc bộ thơ tỉnh Bình Phước phấn đấu có 5 tác phẩm phổ nhạc

Câu lạc bộ thơ tỉnh Bình Phước phấn đấu có 5 tác phẩm phổ nhạc

Chủ tịch nước Lương Cường: Với bộ máy hành chính mới, Hà Nội cần tiên phong đổi mới tư duy quản lý

Chủ tịch nước Lương Cường: Với bộ máy hành chính mới, Hà Nội cần tiên phong đổi mới tư duy quản lý

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TPHCM và thông điệp gửi nhân dân cả nước

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TPHCM và thông điệp gửi nhân dân cả nước

Lãnh đạo Đảng, Nhà nước dự Lễ công bố các nghị quyết, quyết định sáp nhập đơn vị hành chính

Lãnh đạo Đảng, Nhà nước dự Lễ công bố các nghị quyết, quyết định sáp nhập đơn vị hành chính

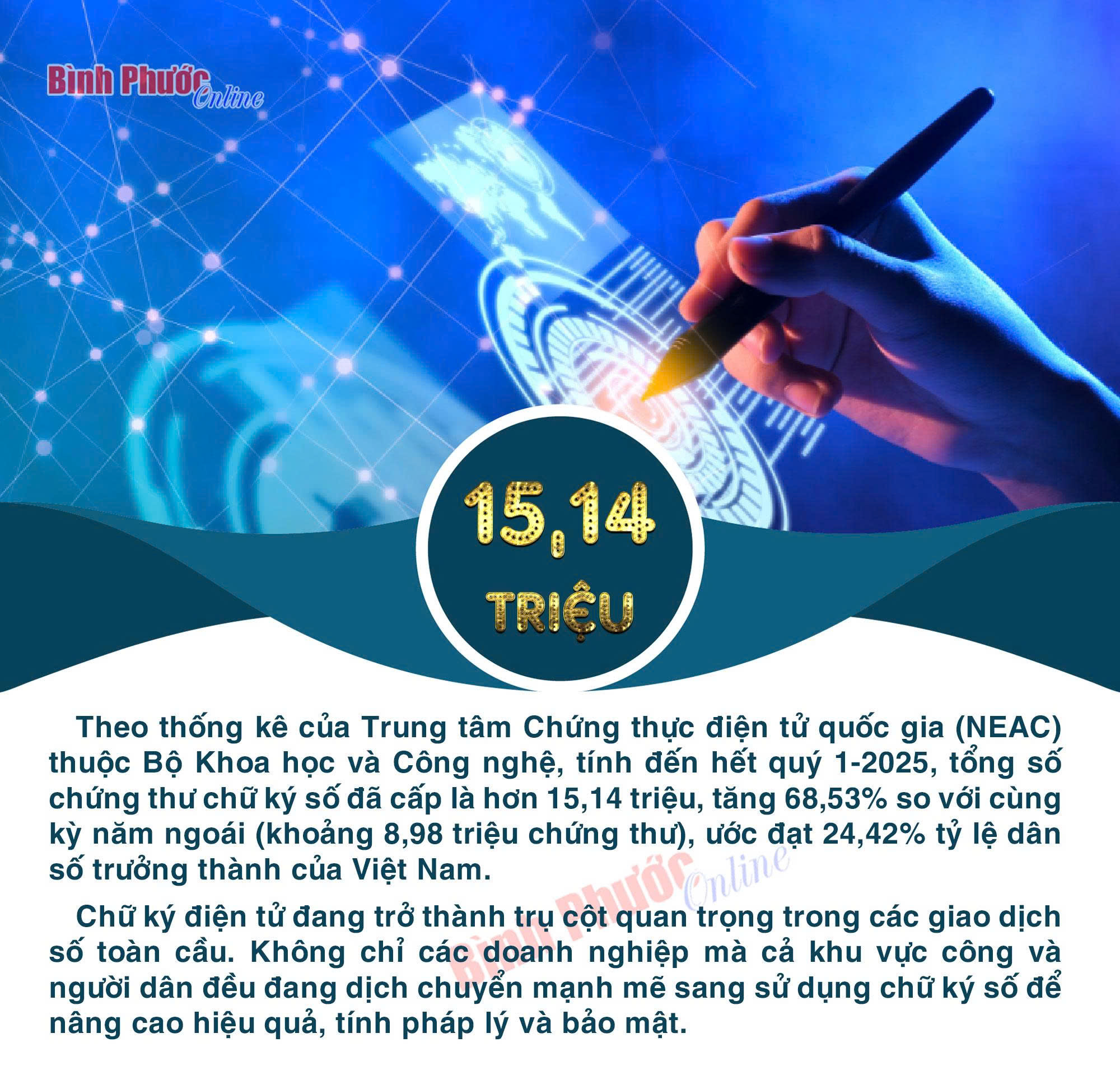

Sổ bảo hiểm xã hội điện tử được cấp chậm nhất là ngày 1-1-2026

Sổ bảo hiểm xã hội điện tử được cấp chậm nhất là ngày 1-1-2026